在同学聚会上,我们聊起了保险股的多空分歧和保险业面对的“资产荒”,没想到身旁的IT强也听得津津有味。我还以为他除了IDC领域,什么都不关注。以我在A股十年望闻问切的经验,一个人特别关心某个行业的前景,要么想入行,要么已满仓。一问之下,他去年三季度静静地追高了好几只保险股,又静静地被套了大半年,现在差不多解套。现在他最关心的,是保险行业怎么看。

1、从“两端三差”看保险股的本轮回调

保险生意的本质是保险公司利用大数法则和自身雄厚财力对合同约定的风险进行再分配,赚取承保利润。由于承保和赔付之间往往存在时间差,保险公司账上拥有一笔浮存金,可用于投资。当今世上把浮存金运用得出神入化的人,是股神巴菲特。他通过浮存金的成功投资,把伯克希尔哈撒韦从一家夕阳企业发展成世界保险巨头。因此,保险公司的利润来自风险定价和投资收益。

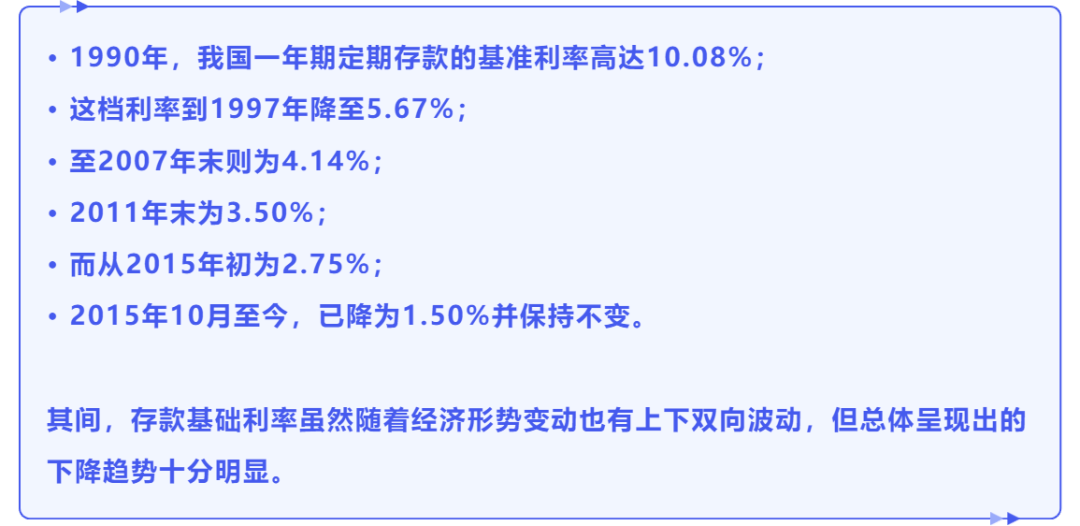

我重点讲寿险。寿险虽然复杂,但说白了,无非“两端三差”。“两端”是指负债端和资产端,“三差”是投资收益与实际支出之间的差异,包括了利差、死差和费差。理想状态是负债和资产的久期匹配,同时利差、死差和费差均盈利,这叫“两端匹配,三差完美”。但是,现实往往很骨感。目前国内保险业负债端久期大约十三年,而资产端久期不到六年,相差七年左右。去年以来市场利率水平不断走低,而这个差距至今还在扩大,利差损风险如影随形。

IT强问:“东东,究竟什么是久期?两端差距扩大的影响是什么?”

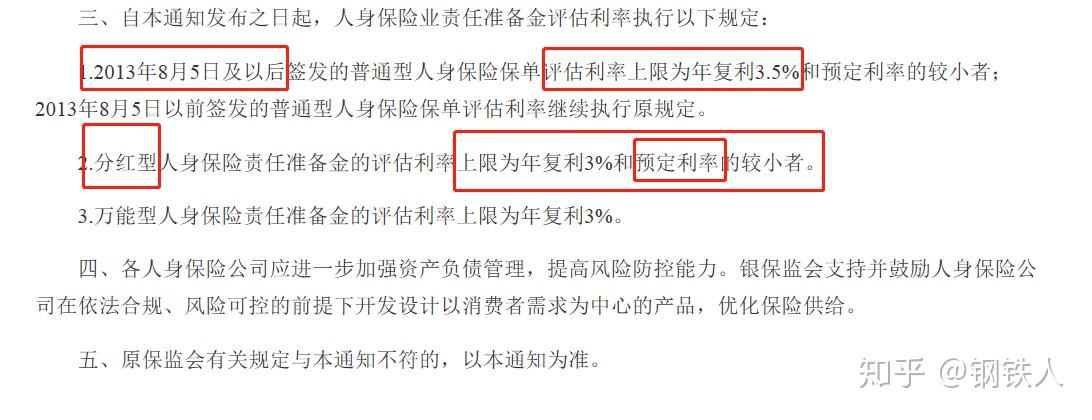

抛开复杂的概念和公式,久期可以看作投资回本的平均时间。以长期利率获得资金,却只能按较低的短期利率投资,会产生利差损失。在降息周期里,安全的资产回报率低,而回报率高的资产又有本金违约风险,结果可能是获得资金越多,亏得越多。这个亏损就要计提利润来覆盖。这么说来,现阶段的“资产荒”应该叫做“优质资产荒”。一位保险精算师朋友告诉我,市场利率波动正是通过会计准备金波动来传导到寿险业务利润的:市场利率上行,准备金折现率上升,公司减提准备金,利润上升;反之市场利率下行,公司增提准备金,利润下降。2019年三季度,2013年8月5日及以后购买的养老年金和长期年金的年复利由4.025%调整为3.5%。这意味着,市场当时马上预期,人身保险业需要增加计提责任准备金,业绩增长会受到影响。

IT强这时才恍然大悟,原来保险股的回调,是市场对保险公司短期盈利增长预期的改变而作出的调仓行为。他说:“难怪当时保险公司的业绩靓丽,但股价却不涨反跌。早点了解这些,我就能读懂当时收到的持仓股公告了。”市场是很理性很聪明的,往往见微知著并且快速反映基本面的最新变化;但是,市场也是非理性的,往往过度关注短期变化,在情绪驱动下令股价超涨或者超跌。所以,做透了基本面的功课,才能保持气定神闲,有的放矢,不慌不忙。紧接着,IT强就问出了一个好问题:“你认为,怎样的保险公司值得长期持有?”

2、“资产荒”考验保险公司的“护城河”

按常理,你熟悉一个公司,才会投资它成为股东;而A股有个迷之现象——股民往往投资了一个公司之后,才开始想去了解它。“怎样的XX值得长期持有?”和“你怎么看XX?”是A股股民两个常用的句型。我没有分析他的持股,也没有预测股价涨跌,而是把保险这门生意的来龙去脉给他讲一遍,我后续也要请教他IDC新基建的最新行业动向。

保险公司销售的是保单,收到的是保费,做的是投资,赚的是利差、死差和费差。很多人关注保单,但实际上,从条款看,全行业的保险产品基本处于同质化竞争状态。所以,保险公司主要拼的是渠道。保险主要有三大渠道:银保、代理人和互联网。2008年以来久期公式,银保为王。银行渠道销售理财型产品居多,起到稳住保费规模的作用。2015年至2018年,代理人队伍的大扩容,带来了保险业的三年繁荣。那几年,保险代理人数量的增长是保险公司新业务价值(NBV)的主要驱动力。然而,目前依靠“人海战术”的粗放式规模增长已尽显疲态,保险公司都在寻找新的方向,要么依靠互联网、大数据和人工智能等新技术提高营销精准度,要么学习国外保险巨头提升人均产能和客户二次开发。至于互联网渠道,与银保和代理人相比,销售规模不足以独当一面。

IT强问:“如果不是渠道,那么保险公司的护城河究竟在哪里?”

护城河是一种防止竞争对手侵蚀市场份额的商业模式或属性。对保险行业来说,规模小的寿险公司高度依赖利差,盈利周期性强,利差损风险大;而规模大的寿险公司可以通过产品利差、死差和费差的再平衡,来降低对利差的依赖,从而平抑业绩的周期波动性。寿险公司的成长,有“七平八盈”的规律,即成立之后通常到第七至八年才盈亏平衡、开始盈利。尽管近年有些新成立的寿险公司以高成本吸收保费,通过期限错配参与高风险投资,试图短期内实现盈利。但是,这种激进做法有违“保险姓保”的原则。相关公司很快就因偿付能力大幅下滑和产品停售而陷入经营困境。也就是说,国内龙头保险公司占据了大部分市场份额,留给中小保险公司的拓展空间已相对有限。而龙头保险公司之间的竞争,不在于技术壁垒,也不在于投资能力,而在于能否精准定位风险厌恶的客户群体来收取风险溢价,产生承保利润。

IT强说:“明白了,保险公司的护城河在于先发优势和规模效应,而核心竞争力在于摆脱利差影响而产生承保利润的能力。”

3、保险行业的东风何时来?

行业的成长空间决定个股总市值的天花板。研究一个股票是否值得长期投资,首先要判断总市值的天花板。这个环节,叫做赛道分析。投资者长期持有朝阳行业里面的优秀公司,可以获取良好的回报;而长期持有夕阳行业的公司,则可能最终血本无归。国内的寿险公司已经走过了三十年的爆发性增长期,行业格局基本稳定,未来的成长空间在哪里?这是IT强最关心的问题之一。

长期来看,健康险、意外险、年金和长期储蓄险是国内保险业的兵家必争之地。中国寿险行业经历30年、年均20%的增长,已经走完了重规模、拼销售的跑马圈地阶段。现在进入了以需求为导向的市场竞争阶段,而且处于“保险姓保”的新常态。即使如此,我国人均保费和单位GDP的保费与国际水平相比,仍有长足的增长空间。我最关注的是保险业的国内外差距,并思考这些差距重新平衡之后,哪些方向成长空间更大。从中国的个人产品保费规模占比来看,偏理财性质的普通型寿险和分红型寿险合计占比高达80%,相比之下,德国、美国和韩国仅为约26%、11%和45%。而健康险、意外险、年金和长期储蓄险四者合计的占比,在德国、美国和韩国均超过50%,在中国却仅占比约20%。可以预期,在“保险姓保”的政策导向下,健康险、意外险、年金和长期储蓄险四者成长空间更大。因此,我高度关注国内各大保险公司在这四种产品上的战略动向、新增保费规模和新增保单价值,尤其能否提高死差和费差的贡献,降低利差影响营销引流,从而降低业绩的周期性。这是判断保险公司长期投资价值的关键。

短期来看,只待长债和权益两大类投资品种的东风,以破局当前负债和资产两端久期不匹配的不利形势。2020年上半年,金天利的利率持续走低。“宝宝类”理财收益率跌破2%,七天年化收益率逐渐向银行一年定期存款利率靠拢。十年期国债收益率水平低于2.5%,银行理财产品的收益率近年来首次出现4%以下,近期甚至出现浮亏。权益类方面,A股沪深两市走势分化,深圳市场以创业板为代表的中小盘股走势强劲,而上海市场除弱周期消费股屡创新高之外,绝大多数大盘蓝筹股都处于大区间横盘状态。上证指数更是常常出现市场笑称的“满3000减100”的场景。资本市场的这种现状,也是我国保险业目前的扩张遭遇瓶颈的重要原因。较高收益的长期债券供应不足,以及权益类资产价格低迷,导致保险公司保费规模扩张举步维艰。因此,必须重点观察回报较高的长期债券是否供应增加,以及权益类资产的投资价值是否突显。

IT强问:“等风来,投资者会不会很被动?”我说,投资本身就是对内在价值的一场义无反顾的坚守。耐心不等于被动。值得留意,为缓解“优质资产荒”,险资投资限制正不断松绑。继保险资金获准投资银行资本补充债券之后,保险公司陆续获得更多投资自主权。这意味着,具备优秀投资管理能力的保险公司可以更得心应手地配置适合自身经营特点的投资品种,业绩会更出类拔萃。

我问IT强:“对保险行业应关注什么要点久期公式,心中有数了吗?”

IT强说:“有!我赶紧找回小信秘书上周发来的保费收入公告看一看。咦?原来我还买了财险公司股票。东东,财险和寿险的商业模式一样吗?股神巴菲特经营的是财险还是寿险?”

我喝了一口巴菲特最爱的可口可乐,说:“强哥,这要从‘浮存金’讲起。”

(待续)

往期精选推荐: